Warum ändert Machine Learning (Maschinelles Lernen) unser tägliches Leben erst jetzt?

Über die letzten Jahre konnten wir einen Quantensprung in der Qualität und Verfügbarkeit von im Alltag genutzten Technologien erleben. Ob virtuelle persönliche Assistenten, fahrerlose Autos oder Technologien, die Simultanübersetzung in Echtzeit bequem über Smartphone-Apps ermöglichen, Machine Learning und sein großer Bruder Artificial Intelligence (künstliche Intelligenz) stellen den Kern dieser technischen Revolution dar.

Machine Learning basiert auf Algorithmen, die mithilfe großer Datenmengen lernen, Aufgaben auszuführen, ohne dass vorab bestimmte Regeln vorgegeben werden. Beispielsweise kann Machine Learning Kunden bestimmte Empfehlungen beim Online Shopping, basierend auf deren letzten Einkäufe im Einzelhandel, vorschlagen. Im Finanzdienstleistungsbereich können intelligente Maschinen zur Verwaltung von Anlagen oder der Identifikation von zukünftigen Trends genutzt werden. Sie erfüllen diese Aufgaben dabei in Echtzeit und effizienter als Menschen. Die bemerkenswerteste Tatsache an der Vielzahl von Anwendungen ist, dass die mit solchen Algorithmen ausgestatteten Maschinen mithilfe einer großen Menge an Trainingsdaten selbstständig erkennen, welche Regeln und Muster in den Daten für eine erfolgreiche Vorhersage relevant und hilfreich sind.

Die im Machine Learning verwendeten Algorithmen sind nicht neu. Seitdem das erste neurale Netzwerk 1951 von Marvin Minsky und Dean Edmonds [1] entwickelt wurde, nutzen Menschen Maschinen um komplexe Problemstellungen zu lösen. Warum also hat diese Technologie erst jetzt so einen einschlägigen Einfluss auf unser Leben? Der drastische Fortschritt ist wesentlich durch wachsende Rechenleistungen mithilfe sogenannter Graphic Processing Units (GPUs) und großer Datenmengen, die im Zeitalter der Digitalisierung erhoben werden, möglich. Diese Trends treffen auf Cloud Computing und Application Programming Interfaces (APIs), die technische Kommunikationsprotokolle darstellen, um vortrainierte Machine Learning Modelle für jeden verfügbar zu machen. Zusammengefasst kann man sagen, dass erst in den letzten Jahren genug Daten zur Verfügung stehen, die kombiniert mit der nötigen Rechenleistung die Nutzung dieser intelligenten Algorithmen in einer neuen Art ermöglichen. Die Verbesserung der Rechenleistung lässt sich auf Moores Gesetz zurückführen, das eher ein historischer Trend als ein Gesetz ist und besagt, dass sich die Rechenleistung aufgrund technischen Fortschritts alle zwei Jahre verdoppelt.

Welche Rolle spielt Machine Learning für die Versicherungsbranche?

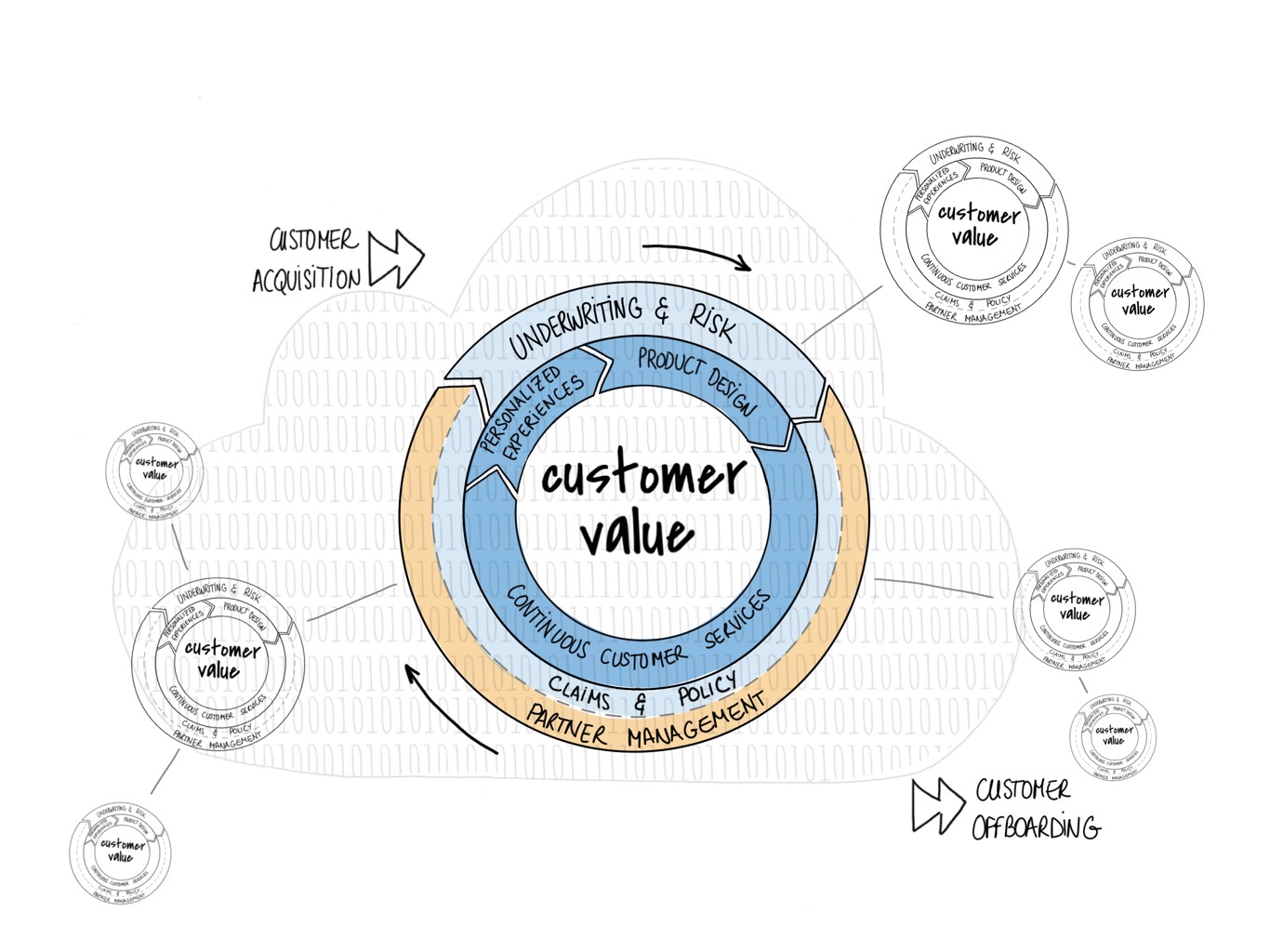

Mit der zunehmenden Verbreitung von Machine Learning integrieren Unternehmen diese Technologien immer stärker in ihre Prozesse. Das Ziel dieser Bemühungen ist die Entwicklung wertstiftender, kundenorientierter Serviceleistungen und Produkte, die einfach, bequem, jederzeit und überall individualisiert verfügbar sind. Gleichzeitig sollen Datenschutz und die Privatsphäre des Kunden sichergestellt werden. Allianz treibt die Digitalisierung voran und nutzt Machine Learning, um neuartige und durchgängig digitale Versicherungsprodukte zu entwickeln („Digital-By-Default Insurance“). Daten und fortgeschrittene Analysemethoden („Advanced Analytics“) sind in jedem Schritt der digitalen Wertschöpfungskette der Versicherungsbranche verankert. Sie verbessern die interne Produktivität und ermöglichen kundenzentrierte und innovative Produkte.

Kundenerlebnis und Versicherungsabschluss

Der Abschluss einer Versicherung ist einfacher und schneller. Machine Learning Algorithmen ermöglichen einen zeitsparenden Abschluss durch die Beantwortung einer minimalen Anzahl an Fragen. In der Entscheidungsphase helfen intelligente und digitale Assistenten (sogenannte „Bots“), den optimalen Versicherungsschutz zusammenzustellen und empfehlen personalisierte Produktbündel, die genau auf die Bedürfnisse des Kunden zugeschnitten sind.

Produktdesign

Das Versicherungsgeschäft entwickelt sich weg von den traditionellen Versicherungen mit fester Laufzeit hin zu dynamischeren und nutzungsbasierten Versicherungen. Beispielsweise könnte eine Kraftfahrtversicherung in Zukunft ein nutzungsbasiertes Produkt innerhalb eines Ökosystems sein statt eines Vertrages mit jährlicher Laufzeit. Solche neuen Produkte sind modularer und neue Versicherungsbausteine können leicht hinzugefügt oder entfernt werden. Der Kunde hat die Kontrolle und kann den Versicherungsschutz einfach und jederzeit an seine Bedürfnisse anpassen.

Underwriting und Risikobewertung

Der manuelle Prozess der Risikobewertung erfolgt durch Machine Learning in Echtzeit. Wenn kontextuelle Informationen und Kundendaten zur Verfügung stehen, können potentieller Betrug und zukünftige Verluste sogar vor Versicherungsabschluss entdeckt werden. Eine solche dynamische und datenbasierte Risikobewertung ermöglicht es dem Kunden mit seinem Verhalten und seinen Gewohnheiten die Versicherungsprämie aktiv zu beeinflussen.

Schaden- und Policenmanagement

Machine Learning Algorithmen automatisieren und verbessern nachhaltig die Effizienz interner Versicherungsprozesse. Deep Learning kann beispielsweise durch Bild-und Stimmungserkennung die Schadensbewertung vereinfachen und beschleunigen. Die automatische Vorhersage der Reparaturkosten sowie die vereinfachte Kontaktaufnahme mit geeigneten Reparaturanbietern für den Endkunden verbessern die Serviceleistung, die Produktivität und letztendlich die Zufriedenheit der Kunden. Die verbesserte Genauigkeit neuer Algorithmen zur Erkennung von Versicherungsbetrug hilft bei der Priorisierung von Versicherungsfällen und somit beim Erhalt eines gesunden Kundenportfolios und, für den Endkunden wichtig, niedrigerer Preise.

Kontinuierlicher Kundenservice

Das Motto “vereinfachen, Service ermöglichen und vorbeugen“ ist in neuen Versicherungsprodukten, die auf künstlicher Intelligenz basieren, fest verankert. Mit diesen Technologien können Kundendaten überwacht werden und auf Risiken und schädliche Gewohnheiten der Kunden aufmerksam gemacht werden. Die Überwachung persönlicher Risiken mit der Hilfe von Machine Learning bringt die Risikoprävention einen Schritt weiter. Negative Entwicklungen können früh erkannt werden und Verhaltensänderungen unterstützt werden, um potentielle Verluste vorzubeugen. Die Daten des Internet der Dinge ( auf Englisch: The Internet of Things) bieten Machine Learning die Möglichkeit, größere Einblicke in das Kundenverhalten zu bekommen und gleichzeitig das enorme Potential der personalisierten Präventionshilfe auszuschöpfen.

Wie wird Machine Learning in der Versicherungsbranche eingesetzt?

Daten und Analysemethoden sind essentiell für die Umsetzung strategischer Ziele der Transformation der Versicherungsbranche. Allianz verankert Daten in der DNA und vergibt Technologien eine wichtige Schlüsselfunktion in diesem Prozess. Agile und funktionsübergreifende Teams vereinen Talente mit Business- und Technologiehintergründen und arbeiten zusammen mit dem Endkunden an den Lösungen der Zukunft. In der ganzen Wertschöpfungskette ist die Einhaltung von Ethik- und Datensicherheitsstandards per Design für die Produkte und Servicedienstleistungen der künstlichen Intelligenz sichergestellt. Die neue Datenschutzgrundverordnung (DSGVO) garantiert dem Kunden den vollen Besitz seiner Daten, während Regulatoren und Unternehmen weiterhin Modelle überarbeiten und Transparenz und Verantwortung sicherstellen. Mensch und Maschine werden weiterhin zusammenarbeiten, um die Herausforderung der Risikoprävention in unserer Gesellschaft durch eine Kombination aus Technologie, Sicherheit und einen Fokus auf den Kunden zu lösen.

Quellen und Verweise

[1]SNARC: Neural network computer by Marvin Minsky and Dean Edmonds, 1951.

Um einen Kommentar zu hinterlassen müssen sie Autor sein, oder mit Ihrem LinkedIn Account eingeloggt sein.